Минимизации затрат и увеличению

прибыли содействует оптимизация выбора между собственным производством и

приобретением комплектующих деталей, запасных частей, полуфабрикатов, услуг и

т.д.

Для решения проблемы «производить

или покупать» также может быть использован маржинальный анализ.

Пример 11. Для ремонта техники

требуются соответствующие детали. Если их изготавливать собственными силами, то

постоянные затраты на содержание оборудования составят 200 тыс. грн. в год, а

переменные расходы на единицу продукции – 100 грн. Готовые детали в

неограниченном количестве можно приобрести по 150 грн. за единицу.

Какое решение более выгодно?

Чтобы ответить на этот вопрос, необходимо приравнять затраты по обоим

вариантам.

Решение «Производить или

покупать» принимается после сравнения совокупных затрат по обоим вариантам.

Стоимость приобретенных деталей

можно выразить следующим образом:

где р – цена одной

детали;

х – требуемое

количество деталей в год.

Себестоимость производства

деталей будет включать постоянные и переменные затраты:

где а – совокупные

постоянные расходы;

b – ставка переменных

расходов на единицу выпуска.

Таким образом, равновесный объем

выпуска находится из выражения:

→ →

Для нашего примера имеем:

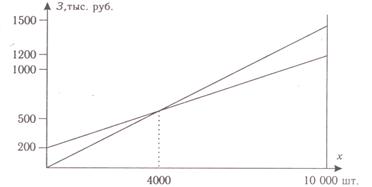

200000/(150 – 100) = 4000 шт.

Таким образом, при годовой

потребности деталей в 4000 шт., расходы на закупку деталей сравняются с

себестоимостью их производства. При потребности свыше 4000 шт. в год более

экономным является собственное производство, а при меньшей потребности для

предприятия более выгодно их покупать, рис. 2.1:

Рис. 2.1 – Обоснование решения «Производить

или покупать»

Для окончательного принятия

решения необходимо учитывать такие факторы, как производственная мощность

предприятия, качество продукции, сокращение рабочих мест и т.д.

Рассмотренный случай предполагал,

что для производства деталей нам необходимо приобрести дополнительное

оборудование, вследствие чего появляются постоянные расходы на его содержание.

Предположим, что предприятие уже

имеет неиспользованные производственные мощности, затраты на содержание которых

равны 200 тыс. грн.

Годовая потребность в деталях

составляет 3000 шт.

Что является более выгодным,

производить или покупать данную продукцию?

Сделаем расчет себестоимости

единицы продукции:

– Переменные расходы на единицу

продукции: b = 100 грн;

– Постоянные расходы на

содержание оборудования: a = 200 тыс. грн.

– Совокупные расходы: З = 200000

+ 3000 * 100 = 500000 грн.

– Себестоимость единицы

продукции: С = З / N = 500000 / 3000 = 167 грн.

Таким образом, себестоимость

единицы продукции выше, чем цена ее приобретения (167 грн. > 150 грн.).

Применяемый подход аналогичен

рассмотренному в предыдущем случае, когда рассчитываются суммарные затраты от

принятия одного или второго решения.

Совокупные расходы предприятия,

которые будут понесены в случае приобретенных деталей можно выразить следующим

образом:

Где а – постоянные расходы на

содержание оборудования, независимо от того, выпускается продукция или нет.

Таким образом, равновесный объем

выпуска находится из выражения:

→ →

То есть, любой объем выпуска х

> 0 будет желательнее, чем приобретение данного изделия.

|