Максимизация прибыли является

доминирующей проблемой любого субъекта хозяйствования. Получение максимальной

прибыли возможно при определенном сочетании объема производства, цены продукта

и издержек на его производство и реализацию.

Максимизация прибыли заключается

в выборе такого объема производства (реализации) продукции, при котором

предельные издержки на производство и реализацию продукции равны предельному

доходу.

Предельный доход – это прирост

выручки на единицу прироста количества произведенной продукции. Соответственно

предельные издержки равны приросту затрат на единицу прироста количества

производимой продукции.

При этом следует учитывать, что

не всякое расширение производства ведет к адекватному росту прибыли, так как:

– динамика совокупных издержек

нелинейна;

– происходит снижение цен при

росте объема выпуска продукции.

Таким образом, предприятие должно

найти такой объем производства продукции, при котором оно извлекло бы

наибольший доход.

Существует несколько способов

определения оптимального объема производства:

– бухгалтерско-аналитический;

– графический;

– статистический.

Сущность

бухгалтерско-аналитического способа состоит в сопоставлении предельного дохода

и предельных издержек. Если предельный доход больше предельных издержек, то

дальнейший рост выпуска увеличивает общую сумму прибыли, и наоборот.

Следовательно, для максимизации прибыли предприятие должно расширять объем

производства до тех пор, пока предельный доход выше предельных издержек, и

прекратить расширение производства как только предельные издержки начнут

превосходить предельный доход.

Пример 3.

Бухгалтерско-аналитический метод.

Согласно данным табл. 2, самый выгодный объем производства достигается при 7 тыс.

ед. Затем предельные издержки начинают превосходить получаемый предельный

доход, что явно неблагоприятно для предприятия. Следовательно, до 7 тыс. ед.

предприятию выгодно производить продукцию, но сверх этой величины производство

неэффективно.

Таблица 2 – Максимизация прибыли

на основе предельного подхода

|

Объем продукции, тыс. шт.

|

Цена, грн.

|

Общий доход, млн. грн.

|

Общие издержки, млн. грн.

|

Прибыль, млн. грн.

|

Предельный доход, млн. грн.

|

Предельные издержки, млн. грн.

|

|

0

|

250

|

0

|

210

|

-210

|

–

|

–

|

|

1

|

240

|

240

|

350

|

-110

|

240

|

140

|

|

2

|

230

|

460

|

480

|

-20

|

220

|

130

|

|

3

|

220

|

660

|

600

|

+60

|

200

|

120

|

|

4

|

210

|

840

|

710

|

+130

|

180

|

110

|

|

5

|

200

|

1000

|

810

|

+190

|

160

|

100

|

|

6

|

190

|

1140

|

915

|

+225

|

140

|

105

|

|

7

|

180

|

1260

|

1030

|

+230

|

120

|

115

|

|

8

|

170

|

1360

|

1155

|

+205

|

100

|

125

|

|

9

|

160

|

1440

|

1300

|

+140

|

80

|

140

|

|

10

|

150

|

1500

|

1455

|

+45

|

60

|

155

|

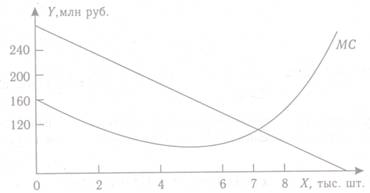

Этот же результат можно получить

и графическим методом, рис. 1.1.

Графический метод. До 7 тыс. ед.

кривая предельных издержек (МС) ниже кривой предельного дохода и поэтому каждая

дополнительная единица выпускаемой продукции увеличивает сумму прибыли. Максимальная

прибыль – это точка пересечения кривой предельных издержек с кривой предельного

дохода. После этой точки кривая предельных издержек располагается выше кривой

предельного дохода, из чего следует, что каждая дополнительная единица

продукции уменьшает прибыль и ее производство неэффективно для предприятия.

Рисунок 1.1 – Предельные издержки

и доход на единицу продукции

Статистический метод. Сущность

статистического метода заключается в том, что на основании базы данных

исследуется зависимость предельного дохода и предельных издержек от объема

реализации продукции и строятся соответствующие модели.

Данные табл. 2 свидетельствуют о

том, что зависимость между предельным доходом и количеством реализованной

продукции может быть описана уравнением прямой:

MR=a+bx

где MR – предельный

доход на единицу продукции;

х – количество

продукции в натуральном выражении.

Найдя неизвестные параметры а и b

по методу наименьших квадратов, получим:

MR=260-20x

Зависимость предельных издержек

от объема производства продукции можно описать уравнением параболы:

,

отсюда ,

отсюда

Зависимость общей суммы издержек

от объема реализации, найденная с помощью МНК, имеет вид:

Приравняв предельный доход и

предельные издержки, находим величину оптимального объема производства продукции,

который обеспечит максимальную сумму прибыли:

,

отсюда х = 7,23 тыс. шт. ,

отсюда х = 7,23 тыс. шт.

Приведенные расчеты показывают,

что оптимальный объем производства составляет 7230 ед. При таком объеме реализации

доход составит:

млн.

грн. млн.

грн.

Издержки равны:

млн.

грн. млн.

грн.

Полученная прибыль = 1300 – 1060

= 240 млн. грн.

Следовательно, данному

предприятию необходимо придерживаться стратегии наращивания объема производства

до 7200 ед. при условии, что себестоимость его продукции существенно не повысится

в ближайшей перспективе.

|